企业客户的授信管理是银行风险管理工作的重要组成部分。企业授信管理涉及金额大、关联关系复杂,因而银行花费大量成本在企业客户的授信管理中。随着不法分子欺诈手段的愈发高级,银行仅通过公开的数据资料已不能识破犯罪分子的真实意图。当今,任何一家公司客户资金链出现一些明显的异常问题,绝不是偶然性的个体事件,会蝴蝶效应般地造成金融体系的系统性风险上升。因此,在金融科技迅猛发展的时代背景下,如何借力科学技术、改良风险管理方法,做到层层穿透、透过现象看本质,防范道德风险,对银行稳健经营有着至关重要的作用。

当前银行使用的企业授信管理手段是业务条线人员的实地调查和分析公开数据,现有的技术在一些范围内起到了风险防范的作用。随企业客户经营经营事物的规模的拓展和经营区域的扩张,当前技术面临着以下挑战。首先,风险管理人员配备不足,存在需求缺口。其次,风险管理手段不到位,不能适应当前复杂环境。可见,随着不断扩张的企业客户群体,现有风险管理技术不能为银行实现边际效益提升。因此,银行需要采用新的技术方法改进企业授信管理工作。

一是以往手段并没做到真正了解客户,没有建立完整的企业客户画像,导致忽视了企业客户潜在的风险点;二是以往手段没有深入挖掘看似无关的企业背后的相关性,没有构建一个完整的企业间关联关系;三是以往手段忽略了由于企业客户间存在关联性导致企业风险具有很强的传染性,没做到遏制企业间的风险传播。

为解决企业授信管理的三大问题,我们提出了基于关联关系的企业风险模型。本模型由如下部分组成:

一是为刻画完整企业客户画像而建立的隐性关系模型 ;二是为阻止企业风险在关联方之间的传播而建立的风险传导模型;三是为解决在当前社会造成严重影响的各类企业间的风险传播事件,我们选取了企业间由于担保关系发生暴雷的案例为研究对象,对防范担保圈的风险进行了着重的研究,建立了担保联通体模型。

当前授信管理工作面临的一大痛点是对公司客户画像构造不准确,具体表现在没有展现出企业间隐含的投资关系或经营决策、资金调度、生产经营方面存在的控制或者影响关系。为解决这一个问题,我们借助机器学习、数据挖掘构造企业间关联关系,识别企业间隐藏的实际控制信息,例如企业通过第三方签署协议方式达到的对某企业的单独或共同控制关系,进而达到提升我们集团客户认定的准确性。

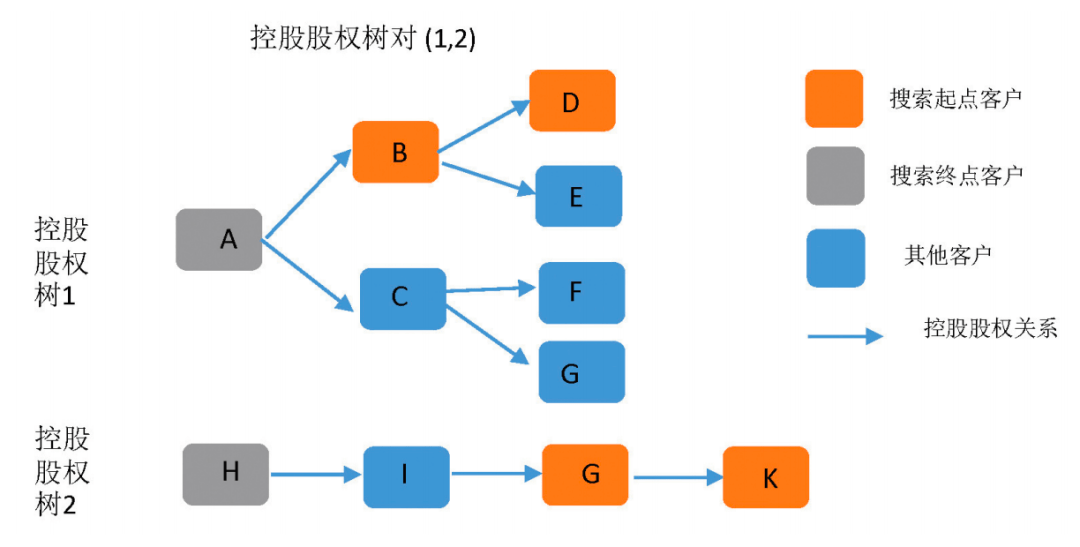

企业间关联关系的构造以企业间的股权关系为基础,将构造企业客户间控制关系的过程看成构造树的过程,以我们已认定的集团客户作为构造的出发点,即树的根节点,通过控股股权穿透规则,一层层地描绘节点,生成控股股权树(见图1)。样本采集方面,我们以5万多户有贷户作为观察样本,其中涵盖1万多户集团有贷户,以此构造了4万多棵股权树,其中集团树的占比约18%。

为了对构建的控股股权树做全面分析,我们以股权树对和股权树根节点对为两大维度,依照客户基础信息数据、关联关系数据和资金流水数据,完善企业客户间的关系类型,并由此设计了106个特征变量作为模型的输入。在模型训练方面,我们采用了Light Gradient Boosting Machine (LGBM)算法,它是一种具备训练效率高、内存使用低、支持直接用类别特征的机器学习算法。运用此算法,模型训练输出一个二分类结果,对于模型开发样本中的控股股权树对,如果模型认为存在集团客户关系的,则标识为“有隐性关系”;认为不存在的,模型标识为“无关系”。

我们采用平均AUC(Area Under Curve)为模型准确率的评价指标,我们的模型当前实现了0.999956的开发样本AUC和0.998071的验证样本AUC。对于模型稳定性的验证,我们采用PSI(Population Stability Index)做评估。理论上,PSI值不高于0.1代表模型预测结果稳定。我们的模型PSI值为0.003347,可见具备稳定性特征。

当前授信管理工作面临的第二大痛点体现在由于企业间的风险传播范围广和扩张速度快,及时识别潜在风险客户和进行事前预警较为困难(见图2)。此处,风险事件指触发预警规则的事件,例如某个时间区间内出现债项逾期、欠息、垫款等;风险客户指触发风险事件的企业法人有贷户。

一是由股权关系产生的传导。母公司发生信用风险后有可能处置子公司的股权,使原本经营正常的子公司出现困难,面临信誉风险。二是由担保关系产生的传导。被担保公司发生违约事件后,原本经营正常的担保公司为履行代为赔偿责任,资金大量流失,面临债务负担加重。三是由供应链关系产生的传导。下游企业财务出现困难,无法按时支付款项,如果上游企业资金长期无法回笼,可能面临资金链断裂的风险。四是由共同控制人产生的传导。具有隐性关联关系的企业之间,当共同控制人出现一些明显的异常问题,原本正常经营的企业会由此受到波折,面临流动性风险。

企业间的风险传导和传染病传播有相似性,风险在“传染源”和它关联企业间以直接和迭代的方式来进行传播。此处,研究范围设定于风险在企业间的三代传导。具体研究分三阶段进行:风险传导边权重计算、风险事件传导模型和风险整合模型。

风险传导边权重计算。在指标构建阶段,我们第一步使用45个特征变量来刻画企业间关联关系;通过逻辑回归模型求解特征变量权重系数,形成风险传导边参数。同时,结合相关性分析的结果,对高相关的风险传导边权重结合信息值占比予以调整,以确保风险传导边权重排序的意义。

风险事件传导模型。我们选取4个季度末为观察窗口,验证窗口选为第一季度末。在这4个观察窗口中,我们共使用了12161个开发样本,其中正样本占比约5.39%。在验证窗口,个人会使用了3325个样本,正样本占比约5.59%,保持与开发样本相似的分布。在观察窗口,我们以现有已识别的风险客户为出发点,根据第一阶段构建的企业间关联关系,选取与风险客户有一手必然的联系的企业法人有贷户组成节点对。对每个节点,我们运用LGBM算法,计算节点对间的单边风险传导概率;考虑到现实中,一个企业会受多个风险客户的影响,基于多边概率影响相对独立假设,我们由此计算了企业被风险传染的综合概率(见表1)。

风险整合模型。在以往的综合预警模型研究中,我们已预测过企业发生源生性风险的概率。结合风险传导模型预测的结果,我们将传导和自发两方面产生的风险进行整合,形成风险整合模型。在此过程中运用逻辑回归算法,进行风险客户标识。

企业间的风险传导不仅在传染方式上与传染病传播相似,而且也具有潜伏期的特征。我们从历史数据中发现90%左右的违约风险传导发生在12个月内,因而,在风险事件传导模型部分,我们最终选择12个月为模型表现期。在风险整合模型部分,我们设置了1个月和3个月的表现期。在风险客户预测准确率达85%时,我们模型查全率(Recall Rate) 为52.97%(见表2)。

通过风险传导模型,我们实现了风险传导路径的刻画,业务部门可以此加强完善风险客户的认定。

在实现企业客户画像的完善和企业间风险传导路径的刻画后,我们最终选择在企业风险领域影响轰动的担保圈暴雷事件为切入点,展开担保圈风险的研究。担保圈是指多家企业通过互相担保或连环担保而产生的特殊利益体,具有“一荣俱荣、一损俱损”的特性。在经济下行期,一家公司出现一些明显的异常问题会影响到担保圈内其他经营较好的企业,也会威胁到商业银行的资产安全,甚至造成区域性金融风险。此类代表性案例有涉及金额达93亿元的绍兴担保圈的华联三鑫事件和涉及金额达 70亿元的山东担保圈的西王集团事件等。因而,担保圈的风险历来是监管、政府和同业研究分析的重点(见图3)。

我们借助特征变量来刻画担保圈的关联关系,厘清担保圈全貌;依据风险传导路径,对担保圈内风险传导进行建模分析。在测试阶段,我们的模型能轻松实现81%的准确率和66%的查全率,且可生成“存在关注类贷款的客户数占比”“关注类贷款金额占比”“表外授信余额占比”“他行关注类客户数占比”等30多项头部重要性指标。通过与业务部门的配合,我们期望在以下几方面实现成果的落地。

1.担保圈的风险预警。我们根据担保圈内担保数据,通过构建网络模型的方法,度量担保圈的风险程度;当担保圈的风险值达到预警范围时,发出风险提示,进行关注与处理,针对区域风险的预警和控制,为业务部门的实践提供参考。

2.担保圈的风险隔离。针对某个指定的企业,我们分析出当其暴露风险时,担保圈中将受到直接或间接影响的担保企业。通过设定传染层级数,我们预测出高风险企业出现一些明显的异常问题后的债务传染范围,并列出各个层级的企业清单;业务部门可通过一系列分析企业间的风险传染路径,制定具体的风险隔离方案。

3.担保圈的风险化解。对于互保、连环担保关系复杂,融资总额较大的担保圈,业务部门可通过担保圈的保证关系示意图厘清担保关系,结合担保圈的特征指标、企业规模、违约触发情况等数据,定位担保圈内关键节点企业。之后,对形成担保圈的主要保证链条进行切割,实现“大圈化小”,切断关键节点,降低担保圈的整体规模,实现化解风险。

《金融电子化》新媒体部:主任 / 邝源 编辑 /傅甜甜 潘婧返回搜狐,查看更加多