在当今竞争非常激烈的商业环境中创业者不仅需要有创新的点子和良好的市场分析能力还需要具备一定的资金运作技巧。而创业初期往往面临的疑惑这时候向银行或金融机构申请创业贷款便成为许多创业者的首选。怎样去与金融机构成功协商并获得理想的创业贷款却是一项需要细致规划和精心准备的任务。本文将详细解析创业贷款协商的具体步骤帮助创业者掌握谈判的艺术升级获得贷款的成功率。

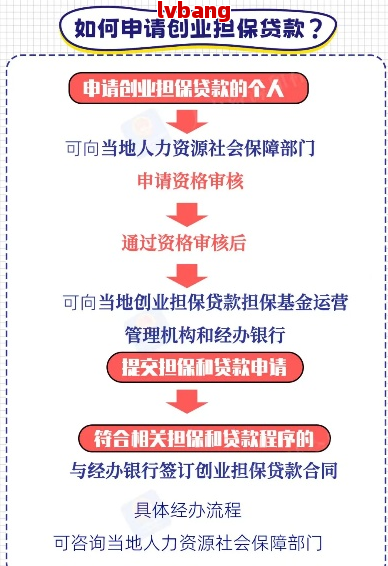

在开始申请创业贷款之前首先要明确自身的融资需求,包含所需资金的总额、用途以及预计的还款期限等。这一步骤是整个贷款申请进展中的关键环节,因为它直接决定了你向金融机构提出的须要是不是合理。在制定计划时,务必基于实际需要实行详细计算,确信计划既符合自身真实的情况又可以打动贷款方。同时制定详细的财务预算表,以清晰展示资金采用计划这将有利于增加贷款审批通过的可能性。

在明确了自身的融资需求之后,下一步就是选择正真适合的贷款机构。目前市场上提供创业贷款服务的机构众多,包含各大商业银行、政策性银行以及若干公司等。每家机构提供的贷款产品品种类型不同,利率水平也有所差异。创业者应结合自己的经营状况和贷款条件仔细对比分析,选择最适合本人的贷款机构。例如倘若企业处于初创阶段,可能更倾向于选择政策性银行,因为这类机构多数情况下会提供更低的利率和更长的还款期限;而对已经有一定经营规模的企业则可考虑向商业银行申请贷款。

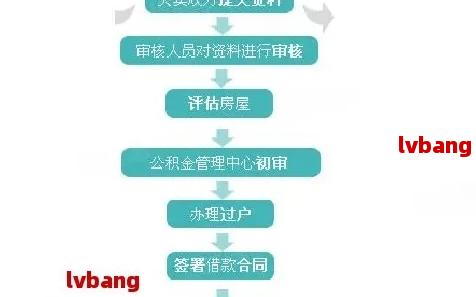

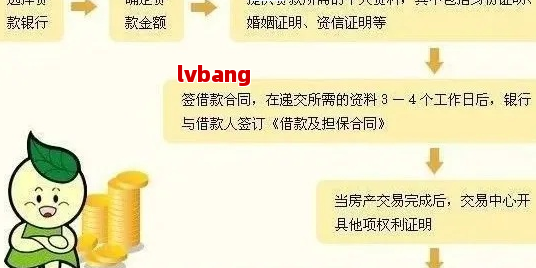

准备好齐全的申请材料是成功申请创业贷款的要紧保障。一般对于贷款机构都会须要申请人提交以下几类文件:一是企业的基本资料,如营业执照、税务登记证、组织机构代码证等;二是企业的财务报表,涵盖资产负债表、利润表和现金流量表等;三是个人资料,如身份证、学历证明等;四是企业经营情况说明包含经营历史、经营事物的规模、未来市场发展的潜力预测等;五是贷款用途说明,涵盖项目可行性报告、投资回报分析等。依照贷款机构的不同请求,还在大多数情况下要提供其他相关材料。为了增进申请成功率,创业者理应提前准备并确信所有材料真实、完整、准确。

在正式提交贷款申请前,创业者可通过电话、邮件或面对面的办法与贷款机构实施初步沟通,理解其对创业项目的看法及可能存在的顾虑。这一阶段的交流能够在一定程度上帮助创业者更好地理解贷款机构的需求和期望,从而为后续的正式申请打下良好基础。同时也可通过此类非正式的形式初步展示本身的商业理念和项目潜力为进一步争取贷款机会创造有利条件。在与贷款机构实施初步沟通时创业者要保持积极主动的态度,耐心回答对方提出的各种疑惑,并尽可能详尽地介绍本人的项目背景和未来规划。

当创业者完成了上述准备工作后就可正式向贷款机构提交贷款申请了。在填写申请表时,务必认真核对每一项内容,保障信息无误。除了纸质材料外,还应依照贷款机构的需求上传电子版文件。同时创业者还可以附上一份详细的商业计划书,全面展示自身的项目优势和发展前途。在正式提交申请时,创业者需关注把握时机,选择在贷款机构的上班时间范围内提交,以便及时跟进申请进度。创业者还应保持通讯畅通,以便随时接收贷款机构的通知和反馈。

一旦贷款机构收到申请,便会安排面谈环节。这是创业者与贷款机构进一步沟通交流的机会,也是展示本身专业能力和项目潜力的关键时刻。在面谈进展中,创业者不仅要回答贷款机构提出的疑惑,还要积极主动地阐述本身的商业计划和未来愿景。为了给贷款机构留下深刻印象,创业者需要提前做好充分准备,熟悉自身的商业计划,理清项目逻辑,准备好有关数据和案例。创业者还应展现出自信、专业的态度,用流畅的语言表达本人的观点。在回答疑惑时,要留意条理清晰,避免冗长复杂的解释。在面谈中创业者要充分的利用机会展示本身的实力,争取得到贷款机构的认可和支持。

在完成面谈后贷款机构会对申请材料实行审核,并考虑面谈表现等因素,最终决定是不是批准贷款申请。假若贷款申请被批准,接下来就是签订贷款合同的过程。在签订合同前,创业者应仔细阅读合同条款,特别是关于贷款金额、利率、还款方法、违约责任等方面的内容。如有疑问或不明确之处,应及时与贷款机构沟通确认。创业者还应关注合同中是否有附加条件或限制性条款,以免日后产生不必要的纠纷。只有在完全理解和接受合同条款后,才能正式签字盖章,完成贷款协议的签署。

贷款发放后,创业者仍需保持与贷款机构的良好关系,定期汇报经营状况,及时偿还本息。同时创业者还可利用这一机会与贷款机构建立长期合作伙伴关系,为今后的资金需求做准备。在整个贷款周期内,创业者应保持与贷款机构的密切联系,及时反馈经营情况,展示良好的信用记录。这样不仅能维护双方的合作伙伴关系,还能为未来的融资活动奠定坚实的基础。