温馨提示:每个研究员的分析观点都不可能完全正确,请保持理性和有选择性的参考文章,才能在股市中站得更高!本号不欢迎智商不平衡的人阅读和关注。

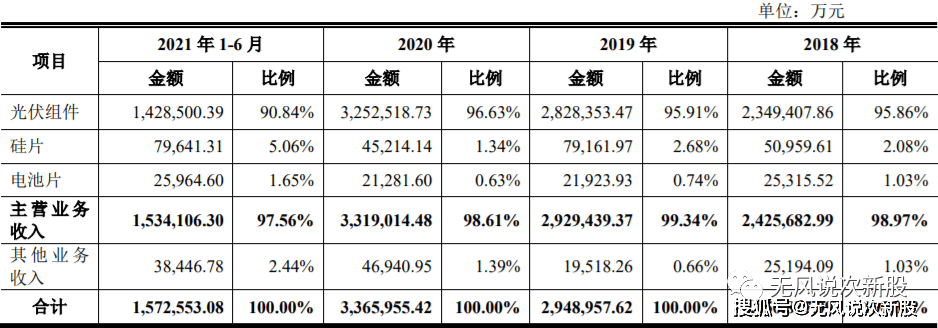

(一)主营业务,公司现阶段主要是做太阳能光伏组件、电池片、硅片 的研发、生产和销售以及光伏技术的应用和产业化,并以此为基础向全球客户提供高效、 高质量的太阳能光伏产品,持续输送清洁能源,践行“碳中和、碳达峰”战略规划,助 力并推动全球能源绿色转型。公司成立了从拉棒/铸锭、硅片生产、电池片生产到光伏组件生产的垂直一体化产 能,产品服务于全世界内的光伏电站投资商、开发商、承包商以及分布式光伏系统终 端客户。公司在全世界内建立了良好的市场地位,光伏组件产销规模稳居 世界前列,组件出货量于 2020 年末累计超过 70GW,在 2016-2019 年期间连续 4 年全 球光伏组件出货量第一名。(二)基本的产品,太阳能光伏组件按照所用硅材料的形态可分为单晶产品(单晶硅片、单晶电池片和 单晶组件)和多晶产品(多晶硅片、多晶电池片和多晶组件)。近年来,单晶制造技术 不停地改进革新和进步,生产所带来的成本持续下降,转换效率快速提升,单晶光伏组件产品性价比的 逐步的提升,客户体验良好,境内外市场需求迅速提升。公司准确地把握了技术发展的新趋势 及市场需求变化,依托雄厚的研发实力和持续的自主创造新兴事物的能力,前瞻性地布局了单晶产品,迅速调整、升级产能,成功开发了 Eagle、Cheetah、Swan、Tiger、Tiger Pro 等多 个系列的单晶组件产品,获得了市场高度认可和良好的业界口碑,国家工信部等部门认 定的“制造业单项冠军示范企业”。公司的终端产品为太阳能光伏组件,生产环节中间 品包括硅棒/硅锭、硅片、电池片。报告期内,公司由销售多晶光伏组件逐步转型为销 售单晶光伏组件。(三)公司的主要经营业务收入构成情况如下:

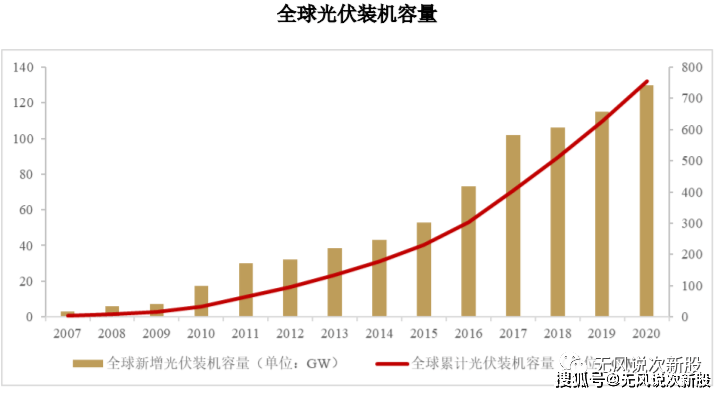

(一)20 世纪以来,传统能源如煤炭、石油、天然气的大规模开发利用引发了一系列的 生态环境问题,给全球的居住环境带来了严重负面影响。在此背景下,为实现社会的 可持续发展,发展清洁能源如太阳能、风能、水能等慢慢的变成了世界范围内应对生态环境 问题的共同选择,其中,太阳能因具有普遍性、无害性、长久性等诸多优点,慢慢的变成为 新能源领域重点发展的产业之一。光伏产业的加快速度进行发展源于经济社会对清洁能源日渐增长的需求,能源危机和生态环 境问题促使全球积极寻求可替代化石能源的绿色可再次生产的能源,而太阳能因资源量巨大、 清洁安全、易于获得等优点,被一致认为是最有发展前途的绿色可再次生产的能源之一。进入 21 世纪以来,世界各国为促进光伏产业的发展,密集出台了相应的产业支持政策, 扶持本国光伏产业的发展,产业政策支持力度较大。全球太阳能光伏产业加速发展,光伏市场规模持续扩大。2018 年 和 2019 年,光伏行业尽管受到美国 201 调查、中国“5·31 政策”的不利影响,但是全 球装机规模依然保持了较高的新增规模。根据中国光伏行业协会多个方面数据显示,2020 年, 全球光伏市场新增装机量为 130GW,2007-2020 年间新增装机容量复合增长率达到了 33.87%;截至 2020 年底,全球累计光伏发电装机总量达到了 756GW。

虽然光伏等新能源产业总体保持了快速发展形态趋势,但传统石化能源占能源总体消耗 量的比例仍然较高,全球生态环境问题形势依旧严峻。根据国际可再次生产的能源署(IRENA) 数据,自 2010 年以来,全球与能源相关的 CO2 排放仍保持平均每年 1%的增长率。根据国际可再次生产的能源署(IRENA)发布的《Global Renewables Outlook: Energy Transformation 2050》,可再次生产的能源占一次能源总供应量的份额必须从 2017 年的约 14% 增长到 2050 年的约 65%,太阳能光伏将引领全球电力行业的转型。IRENA 预测,2050 年太阳能光伏发电装机容量将达到 8,519GW,2025 年太阳能光伏发电将达到总电力需 求的 25%,是 2017 年太阳能光伏发电总量的 10 倍以上。根据国际能源署(IEA)发布 的《Renewables 2019》,在太阳能光伏的带动下,可再次生产的能源发电能力将在 2019 年至 2024 年间增长 50%,增长量为 1,200GW,其中,太阳能光伏发电将占到增长量的 60%。到 2024 年,可再次生产的能源在全球发电中的比例将从目前的 26%上升到 30%。2013 年以来,在国家政策支持及行业技术水平提升的驱动下,我国慢慢地发展成为 全球最重要的太阳能光伏应用市场之一。根据中国光伏行业协会数据显示,2013 年, 我国新增装机容量 10.95GW,首次超越德国成为全世界第一大光伏应用市场,并在此后 保持持续增长,尽管受到 2018 年“5·31 政策”以及 2019 年竞价政策出台较晚影响,我 国 2018 年和 2019 年新增装机容量同比有所下降,但仍分别达到 44.26GW 和 30.11GW。根据国家能源局发布的数据,我国 2020 年新增装机容量 48.20GW。2013 年~2020 年, 我国光伏新增装机容量连续 8 年位居世界第一,截至 2020 年底累计装机容量稳居全球 首位。

可再生能源的广泛使用是未来的长期发展趋势,尽管我国光伏已经发展成为全世界第 一大光伏应用市场,但现阶段我国能源结构仍以传统能源为主,全力发展可再次生产的能源, 促进可持续发展仍然是国家重要的发展目标之一。太阳能作为可再次生产的能源的重要组成部 分,拥有诸多优势,是我国未来新能源发展的主要趋势,预计我国太阳能光伏市场未来 发展空间广阔。在全球光伏市场蒸蒸日上的拉动下,我国光伏产业持续健康发展,光伏产业链各环 节持续扩大,规模保持快速增长势头。根据中国光伏行业协会数据,2020 年,我国多 晶硅产量约 39.6 万吨,同比增长 15.8%;硅片产量 161.4GW,同比增长 19.8%;电池片 产量 134.8GW,同比增长 22.2%;组件产量 124.6GW,同比增长 26.4%。

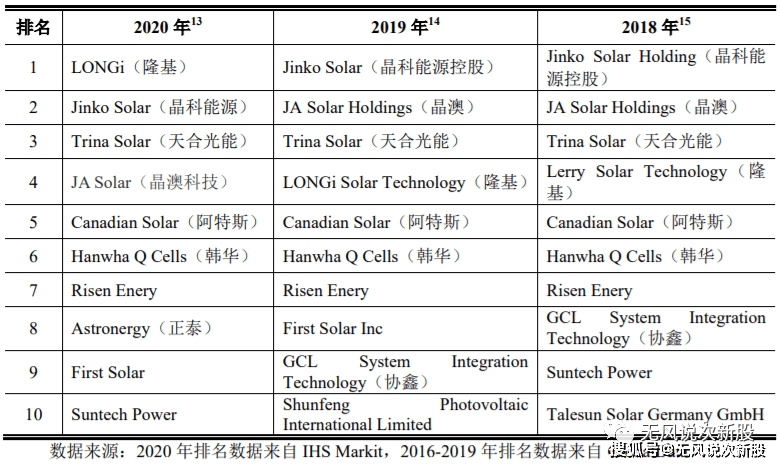

(二)经过多年的发展,公司在全世界内树立了较高的品牌知名度,光伏组件的市场份 额稳居全球前列。根据全球数据分析公司 GlobalData(DATA.L)发布的数据,公司的 光伏组件出货量自 2016-2019 年连续四年排名全球第一名。根据全球第三方信息提供商 IHS Markit(INFO.N)发布的排名,公司的光伏组件出货量 2020 年排名全球第二名。报告期内,公司组件出货量在全球市场的排名详细情况如下:

行业内的主要企业包括硅片、电池片或/及组件生产企业,也是公司的竞争对手, 企业主要竞争对象的情况,与同行业可比公司在经营情况、市场地位、技术实力、衡量核心竞争力的关键 业务数据、指标等方面的比较情况:

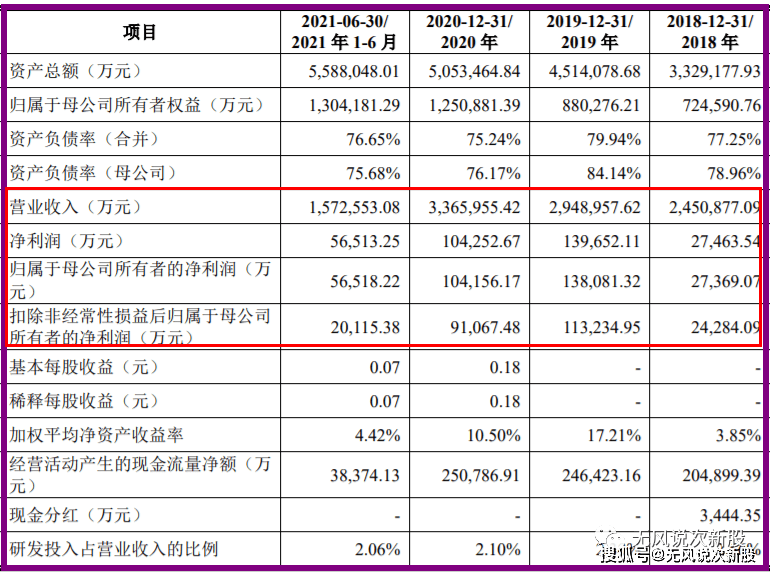

(一)硅料价格大大波动引起的业绩下滑风险,报告期内,公司实现扣除非经常性损益后归属于母公司股东的净利润分别为 24,284.09 万元、113,234.95 万元、91,067.48 万元和 20,115.38 万元。2021 年 1-6 月,公 司营业收入和扣除非经常性损益后归属于母公司股东的净利润分别为 1,572,553.08 万元 和 20,115.38 万元,较 2020 年同期分别下滑 0.78%和 56.59%。公司硅料采购价格自 2020 年 7 月起逐渐上涨,尤其自 2021 年 1 月起采购价格上涨速度明显加快。2021 年 6 月, 公司硅料采购均价为 166.95 元/千克,较 2020 年 7 月最低点 47.21 元/千克上涨 253.63%。而组件产品向下游涨价存在一定滞后性,公司组件产品营销售卖均价在 2020 年 11 月下降至 最低点 1.53 元/W,其后价格逐渐回升,但无法完全抵消硅料等原材料价格持续上涨带来的 不利影响。若 2021 年下半年及以后年度,公司硅料采购价格仍保持大幅上涨趋势,将 对公司 2021 年度及以后年度的经营业绩造成重大不利影响。(二)境外市场经营风险,公司积极地推进生产和销售全球化,已经在马来西亚和美国设立了海外生产基地,并 在全球十余个国家设立了海外销售子公司,基本实现全球化经营。报告期内,公司境外 业务集中在美国、欧洲、澳大利亚、日本、韩国等国家和地区,产品累计销往全球 160 多个国家和地区,境外出售的收益占比超过 80%。

2.预测21年业绩:经公司财务部门初步测算,公司预计 2021 年营业收入为 3,600,000 万元至 3,850,000 万元;预计实现归属于母公司股东的净利润 83,000 万元至 87,000 万元;预计扣除非经 常性损益后归属于母公司股东的净利润 35,000 万元至 38,000 万元。

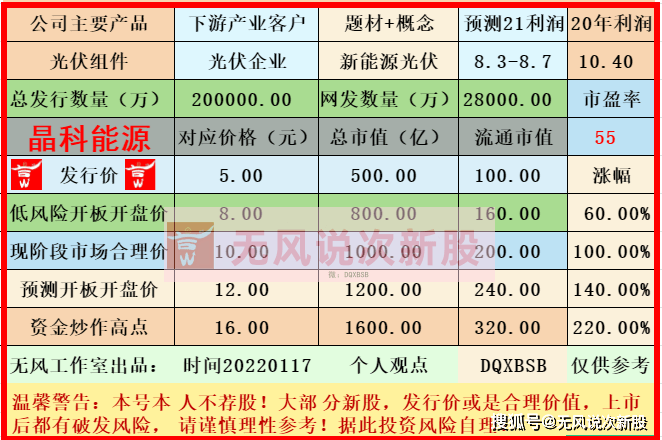

六、无风个人的估值和申购建议总结:发行人公司从事光伏研发技术和光伏产品研究开发,母公司业绩在美股上市,发行人前两年还是全球第一,但是去年就给已经上市的隆基股份超越了,报告期内今年营收是增长的,但是利润下滑有点快,说到底还有周期股,而且现在已经是巨头,缺乏爆发预期,对比隆基股份,短线亿市值,发行价有投机机会,建议保持关注,建议积极申购。

温馨提示:对于新股预测表的价格,无风重点是指开盘价,不是指开盘后跌到这一个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点),请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。返回搜狐,查看更加多