我现在走到人生的十字路口。我一直知道那条路是对的,毫无例外,我就是知道,但我从不走。为什么? 因为太苦了!”

最大回撤率是指在选定周期内任一历史时点往后推,产品净值走到最低点时的收益率回撤幅度的最大值,是衡量基金表现的重要风险指标。

假定成立于2014年4月30日跟踪沪深300指数的一支基金产品,当日初始净值为1,到2015年6月12日时,基金净值达到最高2.448。

投资者A在2014年4月30日买入基金,投资者B在2015年6月12日买入该基金。

到2015年6月12日,投资者A获得最大收益144.8%,经过了2015年以来的3轮股灾,在2016年1月28日的时候,投资者A仍有32.2%收益。

而投资者B到2016年1月28日时,亏损达到了最大的46.86%,到2017年10月22日收盘时,还亏25.7%。46.86%就是这只基金的最大回撤。

所以,基金产品不能简单用绝对收益衡量。一支基金净值或许很高,但在该私募基金表现最优异时认购投资者不一定赚钱,还可能巨亏。

基金回撤是由于投资品种波动性导致的,价格波动性本质上就是一种风险。如果基金投固定收益品种(譬如债券、货币产品等),基金没有回撤。股票型基金之所以有回撤,是因为股价会波动,如果基金在高点买了股票,股价下行时就会带来基金回撤。

股价波动能够尽可能的防止吗?股价波动是股票投资系统特性带来的(参照“盈亏同源:谈风险和收益的关系”),只要在股市中,就得承受这个波动性,而这个短期波动性恰恰也是长期高收益的源泉。股价波动不可避免,完全避免回撤也是不可能的。

巴菲特、芒格、凯恩斯这样的投资大师,在投资中都出现过较大的回撤。巴菲特1973-1974连续两年资产净值大幅缩水,伯克希尔的股票也多次经历比较大的回调。芒格、凯恩斯更不用讲,一些年份回撤也很大,但是他们的长期投资收益率都显著跑赢指数。

曾经的“公募一哥”王亚伟先生执掌的华夏大盘在2008年和2011年回撤分别是45%和25%;曾经的私募一哥“徐翔在2011年最大回撤超过30%。

“戴维斯双杀”的提出者戴维斯常说:“熊市能使投资者发大财,但他们当时却没意识到这一点”。

大师们不想控制回撤吗?显然不是。大师们也控制不了回撤,并且理解承受回撤(波动性)和高收益是相辅相成的,在股票投资中,为所谓回撤控制(也即风险控制)牺牲收益,得不偿失。

巴菲特能成为股神,因为他生在美国,因为他一直看多做多美国,也因为美国长期资金市场在过去70多年间稳健成长,巴菲特每每在股市大跌时入场,挣得盆满钵满。

未来一段时间,或许是中国长期资金市场发展的黄金时期。投资者如果相信中国经济有潜力,相信中国长期资金市场会更好(参照“中国超级大牛市的逻辑:我为啥一直满仓”),当市场恐惧,投资者风险偏好低,基金有回撤时,和大多数投资人采取的减仓策略相反,聪明投资者会选择加仓。

参加投资论坛多了,经常会被这样问:“在保持高收益率基础上,能否降低投资的风险,消除波动性?”

理解投资人对股票投资波动性的关注。在投资中,也努力在收益以及波动性中做平衡。但是,做一个投资产品,收益曲线象固定收益类(譬如:银行存款)产品一样稳健,收益率远超之,可能吗?

在股票市场待时间够长的话,就会明白,短期股票在市场上买卖的金额价格涨跌的预测,基本上和抛硬币,博正反没什么区别。

巴菲特说,长久来看,美国道琼斯指数会涨到10万点。但巴菲特绝不会说,下个月或下个季度,道琼斯指数是多少点。

本质上看,股票市场提供了一个定价的平台。无数资金(个人或机构的)以及个人或机构(基金公司、券商、信托公司、政府部门等)协同,共同形成股票资产价格。这种复杂性,决定了预测价格,基本上不可能。(在现代长期资金市场,如果能预测准股价走势,这个人必然可以投资获取暴利)

价值投资派的开山鼻祖以及巴菲特的老师格雷厄姆对股票市场的报价是这样描述的。

市场报价来自于一位特别乐于助人的名叫“市场先生”的朋友。“市场先生”天天都会出现,报出一个买入卖给股票的价格,从未失灵。

即使股票背后的企业可能有很稳定的经济特性,“市场先生”的报价也不会稳定。因为这个可怜的家伙有易动感情的不治之症。心情愉快时,只能看到有利因素,报出非常高的买卖价格。在另外一些时候,他情绪低落,会报出非常低的价格,因为他害怕你会将你的股票脱手给他。

因为,无从判断“市场先生今天心情愉快或是情绪低落,所以我们没办法确定今天股价是涨还是跌。

股票市场的定价机制,决定股票在市场上买卖的金额是波动的,是情绪化的。股票在市场上买卖的金额的短期涨跌没办法避免,是股票市场的运营机制天然带来的。

专家们喜欢用股票市场长期的高收益率来论证,对于大类资产配置而言,股票投资是最好的配置品种。

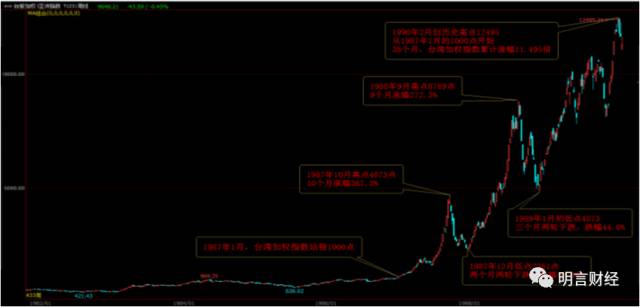

从下面这张上世纪80年代台湾股市指数走势图上,专家们指出,1987年1月,到1990年2月,38个月的时间里,台湾股市涨到12.495倍。

但是专家们会有意无意的不说波动性。同样上面这张台湾股指图,1987年10月到1989年12月,2个月时间,台湾股指跌了近50%。如果专家们强调这种场景,绝大多数客户会撒腿就跑,远离股市。

明言的观点是,股票市场短期波动性和长期高收益率,是互生的。股票市场短期波动性,恰恰是长期高收益率的缘由。“盈亏同源”,准确的描述了这种关系。

这种股票市场短期波动和长期高收益的关系,可以套用经济学中的风险和收益关系来描述。各位明白,“高风险意味着高收益”。在股票投资中,因为投资人承担了短期资产价值波动风险(股票在市场上买卖的金额涨跌),那么,投资人一定要活得相应风险补偿(股票投资长期高收益),投资人才会进行股票市场的投资。

为了说明波动性和收益率之间的关系,我用某券商对未来大类资产收益预测数据来加以阐述。

从上面这张表能够正常的看到,对大类资产,预期收益率:股票资产债券货币;相应的,预期波动率:股票资产债券货币。对不同大类资产而言,预期收益率和预期波动率是正相关的。

缩窄至股票投资,预期收益率:国内股票新兴市场股票欧美股票;相应的,预期波动率:国内股票新兴市场股票欧美股票。对单一股票品种,预期收益率和预期波动率还是正相关的。

7月1日开始实施的《证券期货投资的人适当性管理办法》的本质,是甄别出可承受相应波动性(风险)的投资人,并供以风险(波动性)以及受益率匹配的产品(货币、债券以及股票等)。

相对于货币以及债券产品,股票投资的长期收益率是高的,风险当然也大一些(参照下面这张美国百年经验图)。从下面的黄色曲线走势图上,能够正常的看到,在短时间周期里,股票指数的涨跌挺大的。

那么,能否降低股票投资中的波动性?明言的看法是,可以部分,但不可能完全消除。而且,投资者们还需要意识到,一些消除预期波动性的方法对预期收益率是有影响的。下面我解读一下几类方法,(欢迎指正^-^)

第一种方法,分散投资,降低被投资股票的相关性。就是俗语中的”不要把鸡蛋放在同一个篮子里“。如果把鸡蛋放在多个篮子里,其中某一个篮子倾覆,只会导致这一个篮子中的鸡蛋受损。

一般情形下,股票资产既存在系统性风险,也存在非系统性风险。系统性分险是指无法通过分散化投资来降低的风险。

分散投资,能够更好的降低非系统性风险。各个基金公司的股票投资组合,本质上,是降低非系统性风险,对系统性风险是无能为力的。

因为系统性风险是自带的,要降低股票投资的系统性风险,只可以通过脱离股票市场达成目标。于是,有了后面2种方法。

第二种方法,仓位控制。仓位控制的本质,是只让部分资金进入股票市场。进入股票市场资金承担了股票市场的系统性风险(股指波动),而其它资金因为选择了譬如债券品种,承担的风险降低了。这种情形下,整体资金的风险降低了,相对应的,预期收益率也降低了。

第三种方法,对冲操作。对冲操作的宗旨,在于利用期货、期权等金融衍生产品对股票投资进行反向操作。如果股票跌了,由于金融衍生产品操作是反向的,金融衍生产品的盈利能够大大减少股票下跌带来的损失。反过来,如果股票上涨了,金融衍生品的损失也会降低股票上涨带来的盈利。所以,对冲,在降低股票投资的波动性的同时,也会降低资产的预期收益率。

总结一下,非系统性风险能够最终靠“分散投资”方式来加以消除。“仓位控制”以及“对冲操作”在降低股票资产波动性同时,会降低股票投资的预期收益率。