在一众软饮料同行中,农民山泉的财务数据的确不像是这个职业的。所以选了饮料职业(白酒+软饮料)比照,农民山泉也是很优异,是唯二超越职业水平的。

仅有超越它的是同年A股上市的东鹏饮料,主营收入曩昔7年CAGR=21.73%,净利润曩昔7年CAGR=31.74%。

ROE&ROIC在同职业中遥瑶抢先,也抢先东鹏10个点,曩昔7年均匀约为39%。2023年达45%,现已能与茅台相比了,尽管从护城河来说,那仍是差得许多。

农民山泉曩昔7年的均匀毛利率57.19%,2023年挨近60%,的确优异,是康师傅、一致的二倍。比东鹏、华润怡宝还高15%。必须得说很优异。并且是曩昔年七年里,唯二的二家公司(另一家是伊利)毛利率仍是正向改变0.4%的。

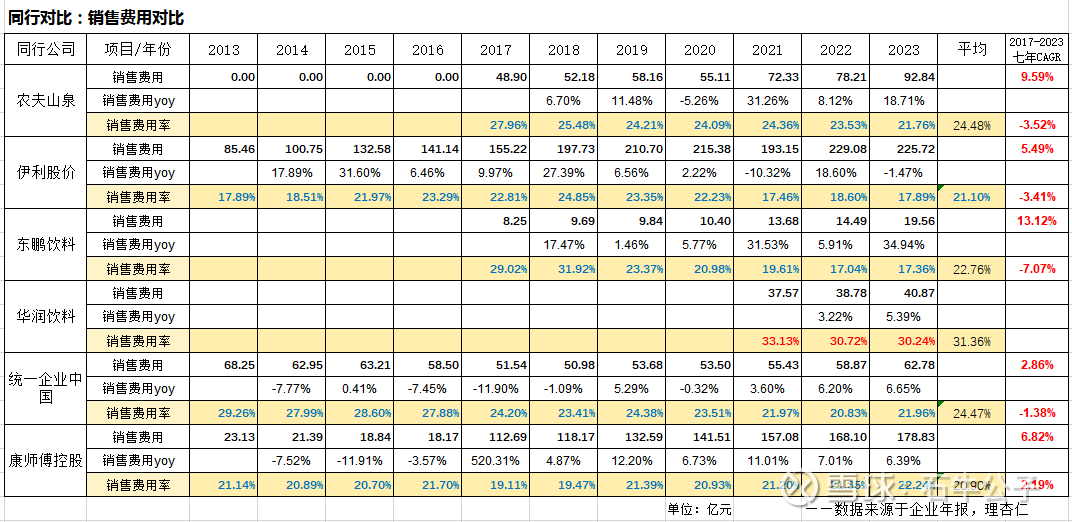

华润的销售费用率最高,在水职业中,比农民山泉高了近10个点。农民山泉的销售费用曩昔七年均匀24.48%,但七年CAGR为-3.52%,销售费用一直在降。东鹏的销售费用下降率最好,七年CAGR为-7.07%

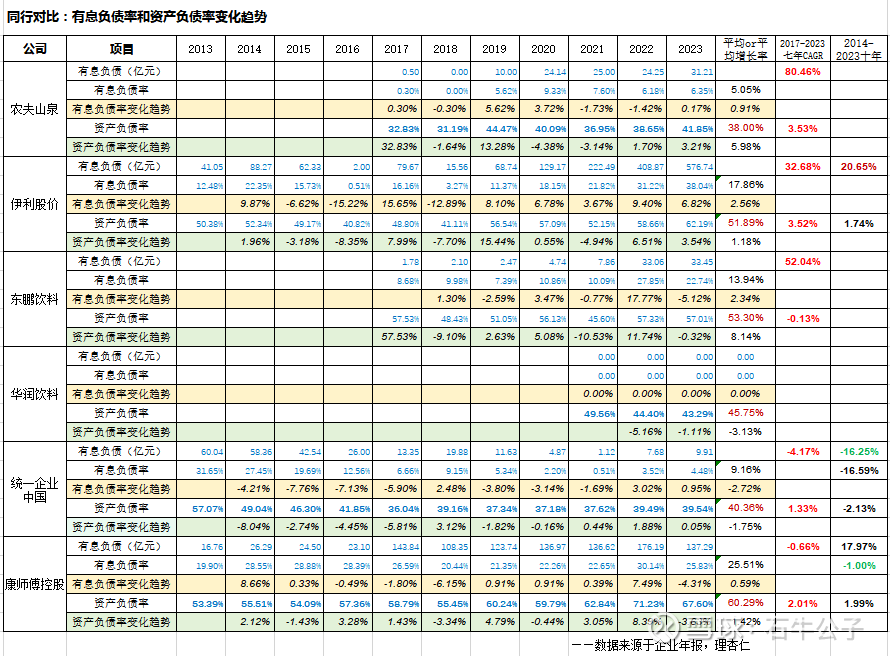

整个有息负债率,伊利股价最高,曩昔10年均匀达17.8%,2023年达38%。康师傅第二高,曩昔10年均匀25.51%,2023年达25.83%。东鹏第三高,曩昔10年均匀13.94%,2023年达22.74%。华润没有息负债。农民山泉有息负债比较低,曩昔七年均匀5.05%,2023年6.35%。

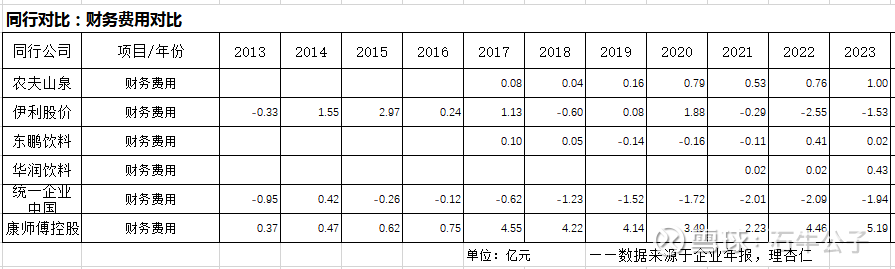

再从财务费用上核证,伊利的有息负债较多,但财务费用反而为负,阐明公司的银行存款也十分多,可能是占用了上下流的资金。农民山泉的却是反映出线、预收款

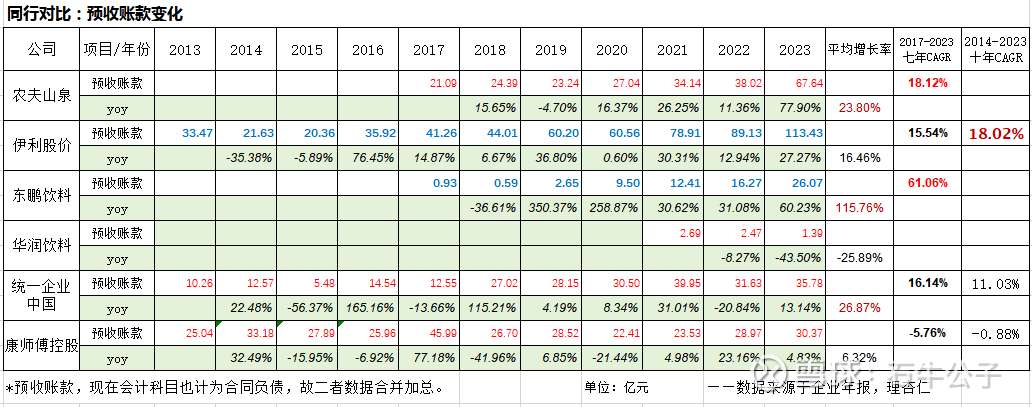

基本上各家企业都有添加,只要康师傅是下降的。东鹏添加率最好,有点强势。

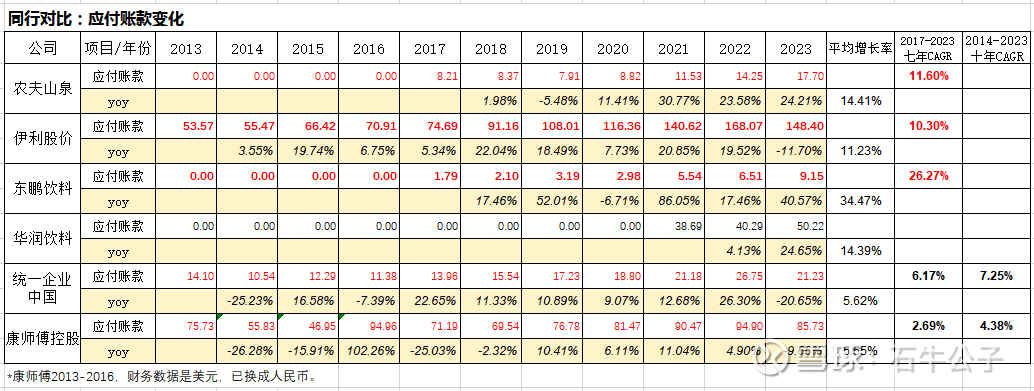

东鹏应该付出的账款添加最多,阐明在上下流的话语权的确在添加。农民山泉、伊利二者差不多,在产业链上的话语权在添加。

证券之星估值剖析提示农民山泉盈余才能优异,未来营收成长性杰出。归纳基本面各维度看,股价偏高。更多

证券之星估值剖析提示东鹏饮料盈余才能优异,未来营收成长性优异。归纳基本面各维度看,股价合理。更多

以上内容与证券之星态度无关。证券之星发布此内容的意图是传达更多具体的信息,证券之星对其观念、判别保持中立,不确保该内容(包含但不限于文字、数据及图表)悉数或许部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何出资主张,据此操作,危险自担。股市有危险,出资需谨慎。如对该内容存在贰言,或发现违法及不良信息,请发送邮件至,咱们将组织核实处理。