预算存在的价值到底在哪里?全面预算是不是真的如传说中的那么有价值,可以助力业绩增长?

6)根据利润表及历史数据推算出资产负债表相应科目(如通过存货周转率、应收帐款周转率、流动比率、速动比率等);

在编制财务预算以前,分析2017年和往年的预算,这是找到出发点的一个好方法。要充分搜集企业内部及外部的历史资料,掌握目前的经营及财务情况以及未来发展的新趋势等有关的资料,并对资料采用时间数列分析及比率分析的方法,研究分析企业对各项资产运作的程度及运转效率,判断有关经济指标及数据的增减变动趋势及相互间的依存关系,测算出可能实现的预算值。

企业各部门编制的各项业务预算,如销售预算,生产预算,成本费用预算,材料、低值易耗品采购预算,直接人工预算等,是编制财务预算的重要依据。在编制财务预算前,应将汇总的各项业务预算的数据及经济指标,加以整理、分析,经相互勾稽确认后,作为财务预算各表的有关预算数。

编制财务预算,首先以销售预算的出售的收益为起点,以现金流量的平衡为条件,最终通过预算损益表及资产负债表综合反映企业的经营成果及财务情况。财务预算的一系列报表及数据,环环紧扣、相互关联、互相补充,形成了一个完整的体系。实际地评估预算通常是一个比较明智的方法,能有效改善财务人士经常对收入估计过高,对支出估计过低的做法。

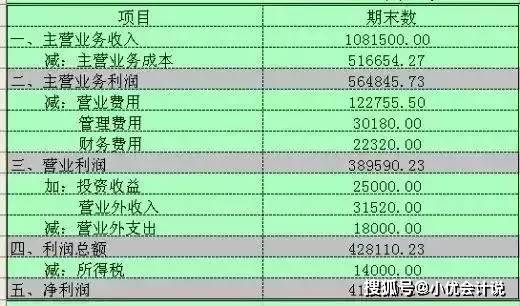

由于整个财务预算是以出售的收益为起点,因此,预算损益表中只有确定了出售的收益,才能进一步对与出售的收益配比的成本费用进行规划和测算。预算损益表的结构、数据来源及平衡关系如下:

G投资收益被投资企业的财务预算或者通过对被投资企业历年经济效益及投资回报的资料分析

编制现金流量预算,以企业期初现金的结存额为基点,最大限度地考虑预算期间的现金收入,预计期末的理想现金结存额,确定预算期间的现金支出。

(2)现金收入由投资活动、经营活动、筹资活动产生的现金收入三个方面组成。

经营活动产生的现金收入,等于出售的收益及其他营收,加、减应收、预收帐款的期末与期初的差额。

对外投资收到的现金,等于预算损益表的投资收益,加、减:有关应收、预收帐项的期末与期初的差额。收回投资收到的现金,根据董事会收回投资的决议,预计长期投资、短期投资的减少数,加、减:有关应收、预收帐项的期末与期初的差额。处置固定资产或非货币性资产收到的现金,等于处置固定资产或非货币性资产的净收益,加、减有关应收、预收帐项的期末与期初的差额。

筹资活动产生的现金收入,等于吸收权益性投资收到的现金、发行债券收到的现金、借款收到的现金。吸收权益性投资收入的现金,等于增资配股金额,加、减有关应收、预收帐项的期末与期初的差额。借款收到的现金,等于预算期间的现金支出与现金收入(不含借款收到的现金净加数)及期末与期初货币资金的差额。

①经营活动的现金支出,包括购买商品或接受劳务支付的现金,支付职工工资以及为职工支付的金,经营租赁所支付的现金,支付税金及其他与经营活动有关的现金。

在确定购买商品支付的现金时,以材料、低值易耗品采购预算为基础,要分清现购和赊购,分析赊购的付款时间及金额。购买商品及接受劳务支付的现金,等于采购商品物资及接受劳务金额,加、减应付、预付帐款的期末与期初的差额。

支付职工工资以及为职工支付的现金,它等于预算期间应付职员工资及为职工支付的住房公积金、医疗保险、养老保险等现金支出,加、减应付工资、应付福利费及其他应该支付款期末与期初的差额。经营租赁所支付的现金,等于合同或协议确定的应付租金的金额,加、减应付款(租金)的期末与期初的差额。

支付税金的现金,等于预算期间应付增值税、营业税、所得税和其他税金及附加,加、减应付税金及应付税金附加的期末与期初的差额。

②投资活动的现金支出,包括购建固定资产、非货币性资产和其他长期资产支付的现金,企业权益性投资及债权性投资支付的现金,其他与投资活动有关的现金等支出。它等于投资预算确定的固定资产、非货币性资产和其他长期资产投资额,加、减涉及投资活动的应付及预付帐项变动数。

③筹资活动的现金支出,包括分配股利或利润所支付的现金、支付利息所支付的现金、支付别的与筹资活动有关的现金。

支付利息及支付别的与筹资活动有关的现金支出,等于贷款的期初与期末的平均数或筹资活动产生的现金收入乘以利率(或单位筹资成本)。

分配股利或利润所支付的现金,等于董事会或股东大会决议确定的应分配利润金额,加、减应付股利(利润)期末与期初的差额。我们将企业现金流入、流出的项目和金额,参照现金流量表的格式填列,即编制成预算现金流量表。

编制预算资产负债表以资产负债表期初数为基点,最大限度地考虑预算损益表、预算现金流量表的有关数据对资产、负债、所有者的权利利益期初数的影响,采用平衡法加以增减后计得。

我们按资产负债表的分类和顺序,把资产、负债和所有者的权利利益的期末数据,予以适当排列后,即编制成预算资产负债表。